KIVA bejelentkezés 2025-ben működő vállalkozásként

A kisvállalati adózás (KIVA) egyszerűsített, munkabér-alapú alternatívát kínál a társasági adóval szemben. Ez az adózási forma főként azoknak a vállalkozásoknak lehet előnyös, amelyek jelentős élőmunkát alkalmaznak, és kevésbé jellemző rájuk a nagy volumenű nyereség vagy osztalékfizetés.

2025-ben sincs szükség arra, hogy a naptári év elején döntsön egy cég a KIVA-ra történő áttérésről. Már működő társaságok év közben bármikor jelezhetik a választásukat, azonban a döntés csak a bejelentést követő hónap első napjától lép hatályba.

Mikor kezdődik a KIVA-alanyiság?

A bejelentés időpontját követő hónap első napjától tekinthető a társaság KIVA-alanynak. Ha például egy kft. 2025. június 12-én küldi be a szükséges nyomtatványt a NAV-hoz, akkor 2025. július 1-jétől fog kisvállalati adó hatálya alá tartozni.

Fontos tudni, hogy a bejelentkezés nem visszamenőleges hatályú, így a választás időzítése komoly tervezést igényel – különösen év közbeni váltás esetén.

Két üzleti év – miért és hogyan?

A KIVA választása az év közepén a számvitelben is változást hoz: a társaságnak a választást megelőző időszakról – például 2025. január 1. és június 30. között – külön üzleti évet kell lezárnia, és erre az időszakra egy önálló beszámolót is kell készítenie a számviteli törvény (2000. évi C. törvény) előírásai alapján.

Ez a beszámoló a korábbi szabályok szerinti működést tükrözi, vagyis még a társasági adó szabályai szerinti eredményt kell bemutatnia. A beszámolót kötelező közzétenni a megszokott módon, az adott üzleti évre érvényes határidők betartásával.

Záró társaságiadó-bevallás: 2571

A társasági adóalanyiság megszűnését a NAV felé egy záró bevallással kell jelenteni, amelyet a ’2571-es számú nyomtatványon lehet benyújtani. A leadási határidő az áttérés hónapját követő ötödik hónap utolsó napja.

Például, ha a KIVA-alanyiság 2025. július 1-jén indul, akkor a társasági adó záróbevallását legkésőbb 2025. november 30-ig kell beadni. A nyomtatványon a főlap D mezőjében kell jelezni, hogy az adózó 2025-ben év közben választotta a kisvállalati adózást. Ebben az esetben a megfelelő kód: „3”.

Fontos, hogy a záró társaságiadó-bevallásban adóelőleget már nem kell szerepeltetni. Ezt a KIVA szabályozásáról szóló törvény – a Katv. – 28. § (2) bekezdése világosan rögzíti. A korábban bejelentett adóelőlegeket a NAV hivatalból törli, így a cégnek nincs további teendője ez ügyben.

Hogyan kell bejelentkezni?

A KIVA választását hivatalos formában, az ÁNYK rendszerében elérhető nyomtatványon kell megtenni. A pontos nyomtatvány attól függ, hogy milyen típusú szervezetről van szó:

-

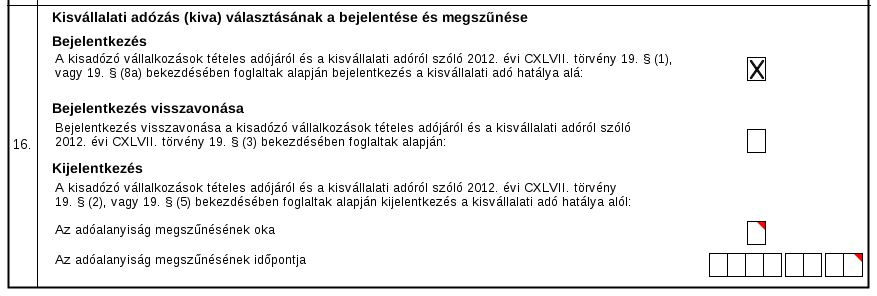

Cégbíróságon nyilvántartott gazdálkodó szervezetek (például kft., zrt.) a 25T201T nyomtatványon, az A04-es lap 16. rovatában tudják jelezni a KIVA-választást.

-

Cégjegyzésre nem kötelezett szervezetek (például alapítványok, egyesületek) a 25T201 nyomtatványon, az A07-es lap 28. rovatában adhatják meg a bejelentést.

A nyomtatványokat kizárólag elektronikus úton lehet benyújtani, az adott szervezet Cégkapuján vagy KÜNY-tárhelyén keresztül.